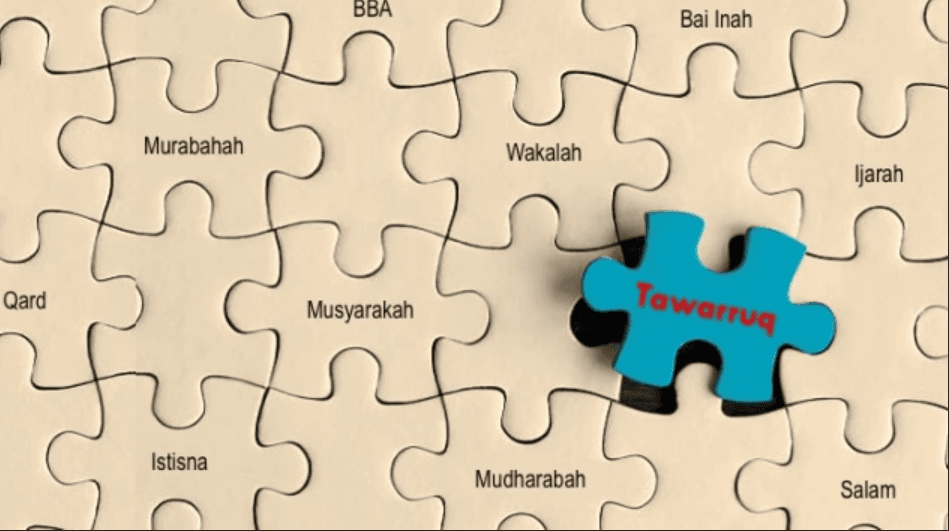

Pernah dengar istilah Tawarruq? Dalam perbankan Islam, bermacam istilah yang sudahpun terpakai dalam kosa kata sistem bank masing-masing. Salah satu istilah tersebut adalah al-tawarruq, di mana secara umumnya merupakan salah satu kerangka yang memudahkan proses jual beli dan tukaran nilai dari suatu barang kepada harga tunai.

Selalunya, konsep ini digunakan dalam pelaburan emas dan khususnya proses tersebut digunakan di dalam tabir bank. Jom kenali dulu apa itu Tawarruq!

Berasal dari perkataan Arab, rupanya satu cara untuk dapatkan wang tunai

Al-Tawarruq atau kita ringkaskan selepas ini sebagai tawarruq, sebenarnya merupakan suatu kontrak syariah yang digunakan untuk kebanyakan produk perbankan Islam seluruh dunia. Mengikut pemikir dahulukala, istilah tawarruq popular dalam kalangan mazhab Hanbali. Walaupun begitu, kaedahnya lebih kurang sama juga dengan apa yang pernah digunakan oleh ahli ulama mazhab lain seperti Hanafi, Maliki dan Syafi’e.

Dari aspek bahasa, al-tawarruq berasal daripada perkataan Arab iaitu al-wariq yang bermaksud wang perak atau dirham. Erti tawarruq menjadi lebih umum kemudiannya, iaitu dengan meminta wang sama ada dibuat dari perak, emas atau wang kertas.

Manakala dari aspek istilah, al-tawarruq boleh dimaksudkan sebagai satu bentuk jual beli dengan tujuan mendapat wang tunai. Ia melibatkan pembelian sesuatu barang secara tangguh (tertunda). Barang tersebut kemudiannya dijual secara tunai dengan harga yang lebih rendah dari belian yang pertama kepada pihak ketiga. Pihak ketiga ini bukanlah penjual asal dan berasingan dari pihak pertama dan kedua.

Abd Allah Sulayman al-Mani mendefinisikan al-tawarruq sebagai tindakan seseorang yang memerlukan wang untuk memenuhi kehendaknya dengan menghindari amalan riba. Ini dilakukan dengan membeli sesuatu barang di mana harganya sama dengan nilai wang tunai yang diperlukan dengan lebihan tertentu.

Kemudian dia menjual barang tersebut dengan harga yang diperlukan secara tunai, dengan syarat tidak menjualkannya kepada orang pertama atau kedua yang menjual barang tersebut. Umumnnya, al-tawarruq berlaku ketika seseorang itu membeli sesuatu barang dan tiada niat di sebaliknya untuk menggunakan barang tersebut selain dari untuk mendapatkan wang.

Hukum Tawarruq itu harus, kini sudah digunakan meluas dalam bank Islam

Kebiasaannya, terdapat dua jenis situasi berlakunya proses al-tawarruq.

Situasi pertama dikenali sebagai al-tawarruq al-fardi. Tawarruq berlaku dalam keadaan pembeli pertama membeli barangan secara ansuran daripada seseorang dan menjualnya kepada pihak ketiga secara tunai dengan harga yang lebih rendah daripada harga ansuran dalam pembelian pertama tadi. Dalam situasi ini, pihak ketiga tidak mempunyai kaitan dengan penjual barang yang pertama. Penjual yang pertama tidak boleh dikaitkan degan jualan tunai yang dilakukan oleh pihak ketiga.

Dalam situasi kedua, kita melihat al-tawarruq al-masrifi atau al-tawarruq al-munazzam iaitu amalan al-tawarruq yang telah digunakan dalam sistem kewangan Islam bagi tujuan pembiayaan. Boleh terjadi pembeli terakhir barang jualan yang bertindak sebagai wakil kepada penjual barang pertama, ataupun penjual pertama akan menjadi wakil kepada pembeli terakhir dalam menguruskan kontrak.

Terdapat banyak pendapat yang boleh dikutip dari para ulama silam dan kontemporari. Misalnya dari mazhab Hanafi, Imam Syafi’e dan Imam al-Nawawi; al-tawarruq hukumnya harus. Dari mazhab Maliki, hukumnya makruh. Manakala Imam Muhammad bin al-Hassan al-Syaybani, Ibn Taymiyyah dan Ibn Qayyim; hukumnya makruh yang menghampiri haram.

Dalam zaman kontemporari, Majlis Penasihat Kewangan Islam Timur Tengah seperti HSBC Amanah, Arab National Bank, The National Commercial Bank dan Shamil Bank telah mengharuskan al-tawarruq al-munazzam.

Antara bentuk pengaplikasian al-tawarruq dalam perbankan Islam adalah:

- Pembiayaan peribadi: Bank akan membeli aset atau komoditi tertentu dan menjualnya kembali kepada pemohon dengan pembayaran secara ansuran

- Pembiayaan perniagaan: Bank akan memudahcarakan suatu pembelia dan penjualan aset atau komoditi agar pemohon boleh memperolehi modal untuk menjalankan perniagaan atau projek mereka.

- Pembelian barangan secara ansuran: al-tawarruq diterapkan dalam urusan jual beli barangan pengguna seperti kereta, alat elektronik dan lain-lain. Transaksi ini membolehkan seseorang mendapatkan barang yang diingini tanpa membayar wang dalam jumlah besar secara langsung.

- Aplikasi dalam instrumen pelaburan dan portolio: Bank Islam telah mengintegrasikan konsep al-tawarruq dalam portfolio pelaburan mereka, dan menyediakan kemudahan buat para pelaburnya untuk mencairkan aset demi tukaran nilai tunai.

- Pelaburan emas: Bank menjadi perantara antara pasaran emas dan para pengguna atau pelabur. Setelah bank membeli emas tersebut, ia akan dijual kembali kepada pemohon dengan harga yang telah dipersetujui sama ada dibayar secara langsung atau dengan skema pembayaran ansuran.

Al Tawarruq telah terbukti sebagai instrumen kewangan yang penting dalam landskap perbankan Islam di seluruh dunia. Dengan pelbagai aplikasinya dalam pembiayaan peribadi, perniagaan, dan pembelian barangan pengguna, Al Tawarruq berperanan penting dalam memenuhi keperluan kewangan umat Islam dengan mematuhi prinsip-prinsip syariah.

Namun, adalah penting bagi bank-bank Islam untuk tekad dalam terus mengembangkan dan meningkatkan pelaksanaan Al Tawarruq agar selari dengan perkembangan semasa dan tuntutan pasaran global.

Pelanggan dtg bank utk pinjaman 75% drpd harga rumah 400ribu

Apa yg terjadi, untung jualan dikira atas 300ribu (harga pinjam). Untung atas pinjam itu Riba.

Kalau jual-beli, untung jualan kene dikira atas 400ribu. Pendahuluan ditolak dari harga jual. Bukannya ditolak dari awal.