Dalam dunia yang semakin kompleks ini, insurans perubatan dan kesihatan telah menjadi salah satu keperluan penting untuk individu dan juga keluarga.

Tapi, pada awal Julai lalu – Timbalan Menteri Kewangan Lim Hui Ying telah memaklumkan bahawa Bank Negara Malaysia (BNM) menyarankan supaya syarikat insurans dan pengendali takaful (ITO) memperkenalkan ciri-ciri perkongsian kos bagi produk insurans dan takaful perubatan serta kesihatan (MHIT) mereka bermula suku ketiga tahun ini.

Apa yang dimaksudkan dengan perkongsian kos?

Pada yang belum tahu, perkongsian kos adalah pembayaran bersama (co-payment) antara syarikat insurans dan pemegang polisi. Dalam kata lain, pemegang polisi perlu membayar sebahagian daripada kos rawatan atau perkhidmatan perubatan, sementara baki kos akan ditanggung oleh syarikat insurans.

Maknanya di sini, kalau peratus pembayaran bersama korang sebanyak 5%, maka korang perlu membayar 5% daripada bil perubatan dan pelan insurans pula membayar baki 95%. Sebagai contoh, sekiranya bil perubatan adalah sebanyak RM20,000, korang perlu membayar RM1,000 dan baki RM19,000 akan ditanggung oleh pihak insurans.

Namun begitu, keputusan BNM ini mendapat banyak reaksi sama ada secara positif atau negatif daripada pelbagai pihak. Terpanggil dengan keadaan itu, BNM pun memberikan penjelasan lanjut tentang isu ini.

Pembayaran bersama membolehkan kos premium yang rendah

Sebenarnya, BNM membuat keputusan ini untuk menggalakkan penawaran MHIT yang berterusan dan lebih mampu milik kerana inflasi kos perubatan yang terus meningkat. Ini kerana, pada tahun 2023 saja – Malaysia telah mencatatkan inflasi kos perubatan sebanyak 12.6%, iaitu jauh lebih tinggi daripada purata global sebanyak 5.6%.

Dengan adanya pembayaran bersama ini, kos premium yang ditanggung akan jadi lebih rendah. Ia sekaligus menjadikan insurans lebih mampu milik bagi individu dan keluarga pada masa kini.

Dalam masa sama, tindakan ini juga diharapkan dapat mengurangkan tuntutan palsu dan seterusnya dapat merendahkan kos secara keseluruhan serta meningkatkan kemampanan jangka panjang produk MHIT.

Tindakan ini diharapkan akan meningkatkan ketelusan kos perubatan supaya pengguna dapat membuat pilihan yang sesuai apabila mendapatkan perkhidmatan kesihatan.

Apa yang pasti, BNM memaklumkan yang tahap premium ini bergantung pada tahap pembayaran bersama yang dipilih. Syarikat insurans juga dikehendaki menawarkan pelbagai tahap pembayaran bersama yang memenuhi keperluan kewangan dan situasi pengguna yang berbeza-beza.

Akan tetapi, bagi mereka yang dah melanggan produk MHIT tanpa ciri-ciri pembayaran bersama, mereka masih boleh mengekalkan produk MHIT sedia ada ataupun bertukar ke pelan dengan pembayaran bersama jika ianya lebih mampu milik dan memenuhi keperluan mereka. Pihak syarikat insurans juga boleh terus menawarkan produk MHIT tanpa ciri-ciri pembayaran bersama kepada pengguna baharu.

Selain itu, syarikat insurans juga perlu memberikan pertimbangan yang sewajarnya kepada sebarang kesulitan kewangan atau keadaan yang dihadapi oleh pemilik polisi insurans. Oleh itu, syarikat boleh menggunakan budi bicaranya untuk memberikan pengecualian pembayaran bersama dalam keadaan-keadaan tertentu.

Kalau korang tercari-cari pelan perlindungan yang menawarkan pelbagai jenis manfaat dan perlindungan komprehensif, korang boleh lah dapatkan…

HealthInsured dari Allianz Life: Perlindungan menyeluruh dalam satu pelan

Sedar dengan keperluan masyarakat ketika ini untuk mendapatkan perlindungan yang sebaiknya, Allianz Life telah memperkenalkan Pelan HealthInsured yang menawarkan pelbagai manfaat dalam satu pelan.

Ini kerana, pelan ini datang dengan had tahunan yang tinggi iaitu sehingga RM5,000,000 dan Tanpa Had Sepanjang Hayat Keseluruhan (No Overall Lifetime Limit). Dengan itu, korang boleh buat tuntutan seberapa kali yang korang perlukan selagi mana tuntutan korang itu masih dalam had tahunan.

Selain itu, pelan ini turut menyediakan pelbagai manfaat penghospitalan dan pembedahan seperti bayaran pembedahan, bayaran bilik bedah, bayaran wad, bayaran pakar bius, lawatan pakar perubatan dalam hospital, pemindahan organ, bayaran ambulans dan banyak lagi.

Kalau korang memerlukan penjagaan yang rapi, korang jangan risau sebab pelan ini menyediakan Allianz Care@Home yang membolehkan korang mendapat rawatan perubatan dari rumah saja untuk penyakit tertentu.

Korang juga boleh mendapatkan Rawatan Pesakit Luar bagi kemalangan dan kecemasan serta 30 hari rawatan susulan (had tahunan) sehingga RM5,000.

Kementerian Kesihatan pada Februari lepas ada memaklumkan yang kes kanser di negara ini akan meningkat sebanyak dua kali ganda menjelang tahun 2040. Prihatin dengan keadaan itu, HealthInsured menyediakan perlindungan yang lebih meluas terhadap penyakit kanser, termasuk ujian genomik yang boleh membantu doktor meramal kadar pertubuhan kanser dan jenis rawatan paling sesuai untuknya.

Tak cukup dengan itu, bagi memastikan korang mendapat rawatan sebaiknya – pelan ini menyediakan akses mendapatkan Pendapat Perubatan Kedua Antarabangsa. Maknanya, kalau korang disahkan menghidapi penyakit tertentu, korang boleh mendapatkan penilaian pakar perubatan dari luar negara.

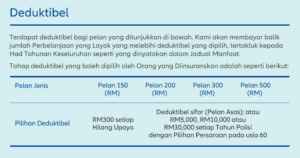

Pada awal tadi, dah ceritakan tentang pelan perubatan dengan pembayaran bersama (co-payment). Tapi, melalui HealthInsured ini – korang boleh memilih nilai deduktibel sama ada RM5,000, RM10,000 atau RM30,000 setiap tahun polisi sesuai dengan keperluan dan kemampuan masing-masing.

Pada asasnya, deduktibel merujuk kepada suatu jumlah yang perlu ditanggung oleh pemegang polisi sebelum layak membuat tuntutan daripada syarikat insurans. Dengan kata lain, korang perlu membayar amaun deduktibel yang dipilih dan bakinya akan dibayar oleh Allianz.

“Sebagai contoh, kalau kos perubatan korang sebanyak RM20,000 dan nilai deduktibel korang RM5,000. Korang hanya perlu membayar deduktibel sebanyak RM5,000 sahaja, manakala, Allianz akan menanggung baki bayaran selebihnya sebanyak RM15,000.”

Jadinya, boleh dikatakan yang HealthInsured dari Allianz Life ini adalah pilihan terbaik bagi korang yang nak mendapatkan perlindungan perubatan dan kesihatan terbaik. Kalau berminat, korang boleh terus berhubung dengan ejen-ejen Allianz Malaysia (semak DI SINI) atau terus ke Laman Web Rasmi Allianz Malaysia – DI SINI.

Produk ini diunderait oleh Allianz Life Insurance Malaysia Berhad