Kenaikan kos sara hidup merupakan isu yang semakin meruncing di banyak negara, termasuklah Malaysia. Peningkatan harga barang keperluan dan perkhidmatan yang berterusan memberi tekanan kepada kewangan isi rumah.

Malah, berdasarkan laporan Tinjauan Ekonomi 2024 – beberapa kajian menunjukkan rakyat negara ini bukan saja berdepan dengan kenaikan kos sara hidup, tapi juga kadar simpanan dan gaji rendah yang semakin membimbangkan.

Hal ini juga menyumbang kepada kurangnya pengambilan insurans di kalangan masyarakat khususnya golongan berpendapatan rendah (B40) dan sederhana (M40). Oleh itu, berikut kami senaraikan faktor-faktor penyumbang kenaikan kos sara hidup ini berlaku…

Inflasi dan perubahan ekonomi global mainkan peranan kenaikan kos sara hidup

1. Inflasi

Secara mudahnya, inflasi merujuk kepada peningkatan harga barang dan perkhidmatan dari masa ke masa. Bila berlakunya inflasi, barangan yang dapat dibeli oleh setiap ringgit akan berkurangan berbanding sebelum berlakunya inflasi.

Ia sekaligus mengurangkan kuasa beli pengguna kerana jumlah wang yang sama kini boleh membeli barang yang lebih sedikit berbanding sebelumnya. Contohnya macam ini – kalau kadar inflasi tahunan adalah 3%, harga barang yang bernilai RM100 pada tahun ini akan meningkat kepada RM103 pada tahun hadapan.

Perkara ini menjadi masalah kepada anggota masyarakat sebab kenaikan harga barangan berlaku, tapi kadar pendapatan mungkin tidak berubah sama sekali.

2. Perubahan Ekonomi Global

Pada hari ini, dunia menyaksikan ketidakstabilan atau perubahan dalam ekonomi global, seperti krisis ekonomi di beberapa buah negara, perubahan dasar perdagangan antarabangsa dan nilai tukaran mata wang yang tidak menentu. Hal-hal ini boleh mempengaruhi harga barang import dan eksport. Contohnya, jika nilai mata wang tempatan menurun berbanding Dolar Amerika, harga barang import akan meningkat.

Dalam masa sama, ketegangan perdagangan antara negara-negara besar juga boleh membawa kepada peningkatan tarif yang seterusnya meningkatkan kos barang import.

3. Kos Perumahan

Kenaikan harga rumah dan kos sewa akibat permintaan yang tinggi juga menjadi salah satu puncanya. Kos perumahan yang tinggi meningkatkan perbelanjaan bulanan isi rumah dan mengurangkan kemampuan kewangan untuk perbelanjaan lain.

Malah, Bank Negara Malaysia (BNM) pada 2022 telah menyatakan bahawa harga rumah di Malaysia sangat tidak mampu milik dengan kemampuan isi rumah untuk memiliki rumah. Ini kerana, 76 peratus isi rumah di Malaysia berpendapatan atau kurang daripada RM8,333 sebulan yang mana mereka hanya mampu memiliki rumah berharga sehingga RM300,000.

4. Kos Pendidikan

Selain yuran pengajian, kenaikan juga dapat dirasai dalam perbelanjaan berkaitan seperti buku, alat tulis, dan peralatan lain. Dengan kenaikan kos pendidikan yang tinggi, ia membebankan kewangan keluarga dan boleh menghalang akses kepada pendidikan berkualiti. Hal ini sekaligus meningkatkan kebimbangan tentang masa depan negara untuk memiliki tenaga kerja pakar dalam bidang tertentu.

5. Kos Perubatan

Pada bulan Januari lalu, Persatuan Farmasi Malaysia (MPS) memaklumkan bahawa harga ubat-ubatan dan produk farmaseutikal di negara ini dijangka meningkat antara 5 hingga 10 peratus. Hal itu berlaku berikutan dengan syarikat pembuatan ubat di Amerika Syarikat (AS) yang bertindak menaikkan harga pasaran.

Jika harga ubatan naik, ia akan memberi kesan kepada kos-kos perubatan lain seperti rawatan, pembedahan, wad dan sebagainya. Dengan peningkatan kos perubatan ini, ia boleh menyebabkan tekanan kewangan terutama kepada mereka yang tidak mempunyai insurans kesihatan yang mencukupi.

Sebenarnya, insurans memberikan pelbagai manfaat di masa akan datang dalam menghadapi sebarang risiko tak dijangka. Sebagai contoh, sekiranya kita mempunyai insurans, kita akan lebih tenang kerana mengetahui adanya perlindungan sekiranya berlaku kejadian yang tidak diingini.

Malah, beberapa polisi insurans juga berfungsi sebagai alat pelaburan dan tabungan untuk masa depan. Tapi, timbul persoalan di sini iaitu ada ke insurans yang datang dengan premium mampu milik? Sebabnya, insurans perubatan selalunya dengan jumlah premium tertentu dan perlu dibayar setiap bulan.

Sebenarnya, ada alternatif lain yang orang korang boleh cuba. Ia adalah dengan mengambil insurans kemalangan diri dengan premium yang hanya perlu dibayar setahun sekali saja.

Apa yang pasti, sekarang ni dah ada insurans kemalangan diri yang berpatutan dan menawarkan pelbagai manfaat. Makanya, korang boleh…

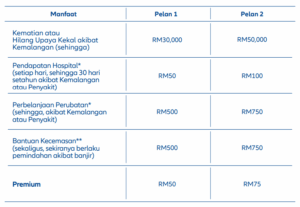

Lindungi diri bersama PerlindunganKu Allianz4All dengan premium serendah RM50 saja setahun!

Ya, benar! Itulah apa yang ditawarkan oleh PerlindunganKu Allianz4All iaitu sebuah produk di bawah payung Inisiatif Insurans Rahmah kepada semua rakyat Malaysia. Menariknya, walaupun dengan premium serendah RM50 atau RM75 setahun – ia memberikan pelbagai jenis manfaat.

Antaranya seperti pampasan sehingga RM50,000 bagi kematian atau hilang upaya kekal akibat kemalangan. Bagi yang dimasukkan ke wad hospital kerajaan akibat kemalangan atau penyakit, korang layak menerima pendapatan hospital sehingga RM100 sehari selama maksimum 30 hari setahun. Jadinya, ia sedikit sebanyak dapat membantu korang yang mungkin terjejas pendapatan kerana dimasukkan ke hospital.

Kalau korang memerlukan rawatan akibat kemalangan atau penyakit pula, korang tak perlu risau sebab pelan ini menyediakan manfaat sehingga RM750. Jumlah yang sama juga diberikan sebagai bantuan kecemasan secara sekaligus dan hanya boleh dituntut sekali sepanjang tempoh insurans sekiranya korang terlibat dengan pemindahan akibat banjir.

Premium tidak termasuk 8% Cukai Perkhidmatan.

Tertakluk pada terma dan syarat

Nota:

*Bayaran Pendapatan Hospital harian dan Perbelanjaan Perubatan hanya terpakai jika kemasukan ke hospital adalah di Hospital Kerajaan di Malaysia. Oleh itu, manfaat ini tidak terpakai untuk kemasukan ke pusat kuarantin atau hospital swasta. Perbelanjaan Perubatan hanya boleh dituntut jika perbelanjaan perubatan yang ditanggung dalam satu bil atau resit melebihi Ringgit Malaysia Sepuluh (RM10).

**Orang Yang Diinsuranskan dikehendaki berpindah sekurang-kurangnya empat puluh lapan (48) jam akibat banjir dan tujuh hari tempoh menunggu dari tarikh pengeluaran Polisi akan terpakai. Manfaat ini hanya boleh dituntut sekali sahaja sepanjang tempoh polisi.

Makanya, boleh dikatakan yang PerlindunganKu Allianz4All ni cukup berpatutan, khususnya kepada golongan B40. Kepada yang berminat dengan pelan ini, boleh terus hubungi ejen Allianz yang sah (rujuk DI SINI) atau ke Portal Rasmi Allianz Malaysia DI SINI.

Produk ini diunderait oleh Allianz General Insurance Company (Malaysia) Berhad.