Ramai orang percaya bahawa tidak mempunyai hutang adalah keadaan yang ideal, tetapi dalam pelbagai situasi, hutang sebenarnya boleh dianggap baik untuk kewangan anda jika ia membantu anda membangunkan kekayaan.

Sebagai contoh, jika anda tidak mampu membeli rumah dengan tunai, anda mungkin akan berhutang dengan mendapatkan pinjaman perumahan. Hasilnya, ia dapat membantu anda menggunakan pembayaran perumahan untuk membina aset hartanah berbanding hanya menyewa.

Pinjaman seperti pinjaman perumahan biasanya dianggap sebagai hutang baik kerana mereka memberikan nilai kepada peminjam dengan membantu mereka membina kekayaan. Namun, terdapat juga banyak jenis hutang lain yang boleh membawa kemudaratan jika tidak diuruskan dengan baik.

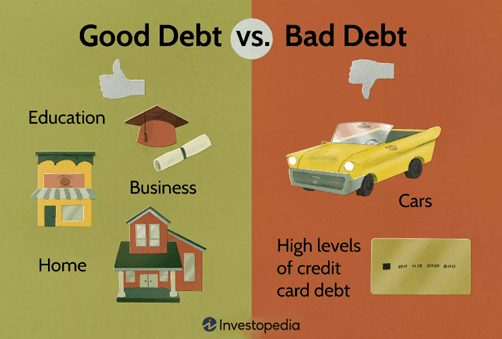

Apa itu Hutang Baik?

Jika hutang yang anda ambil membantu anda menghasilkan pendapatan dan membina nilai bersih anda, maka ia boleh dianggap “baik.” Demikian juga hutang yang meningkatkan kehidupan anda dan keluarga anda dalam cara yang signifikan juga dianggap baik. Berhutang mungkin bermanfaat untuk keseluruhan kesihatan kewangan anda dalam pelbagai jenis senario.

Beberapa perbelanjaan yang boleh membantu anda membina kekayaan jangka panjang termasuk:

- Pendidikan: Secara umum, semakin tinggi pendidikan seseorang, semakin besar potensi pendapatan mereka. Pendidikan juga mempunyai korelasi positif dengan keupayaan untuk mendapatkan pekerjaan.

- Perniagaan: Wang yang anda pinjam untuk memulakan perniagaan sendiri juga boleh dianggap sebagai hutang baik. Seperti membayar untuk pendidikan, memulakan perniagaan sendiri mempunyai risiko. Banyak usaha gagal, tetapi jika perniagaan anda berjaya, maka hutang itu akan berbaloi.

- Rumah Anda: Terdapat pelbagai cara untuk menghasilkan wang dalam hartanah. Pertama, anda boleh mengambil pinjaman perumahan untuk membeli rumah, tinggal di dalamnya, dan kemudian menjualnya dengan keuntungan. Pada masa yang sama, anda juga sedang membina ekuiti dan mempunyai potensi untuk mendapatkan potongan cukai lain. Aset hartanah kediaman juga boleh digunakan untuk menghasilkan pendapatan dengan menyewakannya kepada orang lain.

Apa itu Hutang Jahat?

Hutang jahat pada umumnya adalah wang yang anda pinjam untuk membeli aset yang merosot nilainya dari tahun ke tahun.

Hutang yang tidak sihat untuk kewangan anda biasanya mempunyai kadar faedah yang tinggi. Memiliki terlalu banyak hutang boleh memberi kesan negatif kepada skor kredit anda.

Misalnya, anda menggunakan terlalu banyak kad kredit, seperti menggunakannya hingga had maksimum pada kad kredit anda, maka skor kredit anda akan terjejas walaupun hanya membayar kadar minimum sahaja.

Sebagai contoh, anda mungkin ingin mengelakkan hutang untuk:

Kenderaan: Anda mungkin perlu membeli kereta untuk pengangkutan, tetapi berhutang untuk membeli kereta bukan idea yang baik dari segi kewangan. Sebaik sahaja anda meninggalkan lot kereta, nilai kenderaan itu sudah kurang daripada harga belian.

Jika anda perlu berhutang untuk membeli kereta, carilah pinjaman dengan kadar faedah rendah atau tiada. Anda masih akan melabur sejumlah besar wang dalam aset yang merosot nilai, tetapi sekurang-kurangnya anda boleh mencuba untuk menjimatkan kos faedah keseluruhan.

Pakaian dan barangan tahan lama: Tentulah, anda memerlukan pakaian—dan makanan, dan perabot, dan pelbagai barang lain. Namun apabila anda berhutang untuk membelinya dengan menggunakan kad kredit berfaedah tinggi, ini bukanlah penggunaan hutang yang baik.

Gunakan kad kredit untuk keselesaan, tetapi pastikan anda dapat membayar baki penuh pada akhir bulan untuk mengelakkan caj faedah. Jika tidak, cuba bayar dengan tunai.

Ini tiga cara untuk kendalikan hutang

Sudah namanya hutang, tidak kiralah hutang baik atau hutang buruk – kedua-duanya wajib dibayar. Bagi hutang baik, sebolehnya biarkan aliran tunai positif atau hasil daripadanya dapat melangsaikan hutang tersebut.

Misalnya, duit sewa aset hartanah anda dapat membayar hutang perumahan aset tersebut. Manakala bagi hutang buruk pula, ada beberapa cara yang boleh dilakukan untuk mengendalikan kesan hutang tersebut.

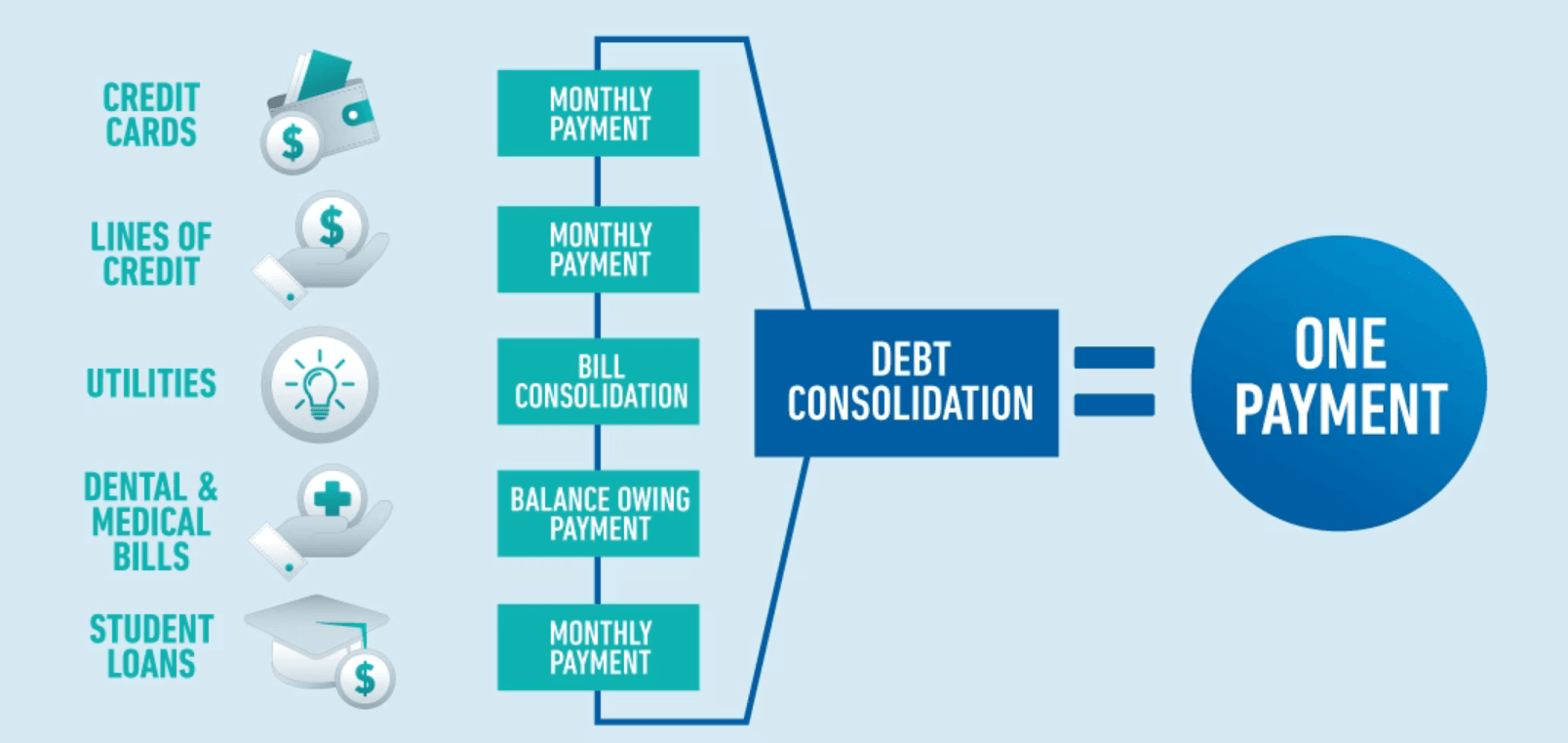

Strategi Penyatuan Hutang (Debt Consolidation)

Setiap hutang yang anda miliki biasanya mempunyai kadar faedah yang berbeza-beza dan mempunyai tempoh pembayaran balik yang berbeza. Melalui strategi ini, anda boleh satukan semua hutang ini menjadi satu hutang dengan satu kadar faedah.

Walaupun begitu, kelemahan strategi yang perlu dipertimbangkan adalah skor kredit anda mungkin akan terjejas dan akan mempengaruhi kelayakan anda untuk mendapatkan pinjaman baru yang lain. Selain itu, anda juga berisiko membayar lebih banyak faedah secara keseluruhan.

Contohnya, anda menyatukan semua hutang dengan mengambil hutang baharu bagi menutup hutang lama; maka anda berkemungkinan akan berhadapan dengan pembayaran hutang yang lebih rendah dengan jangka masa pembayaran yang lebih panjang. Hasilnya, anda mungkin akan membayar lebih banyak faedah secara keseluruhannya dalam jangka masa yang lebih lama.

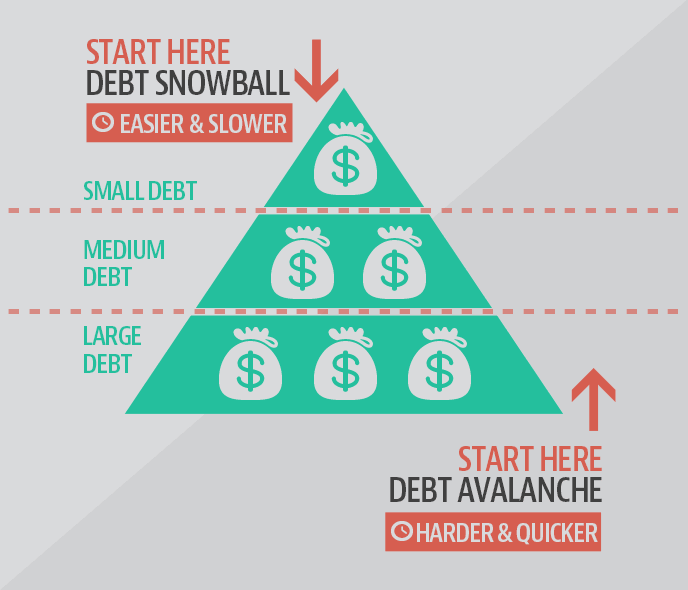

Strategi Salji Hutang (Debt Snowball)

Strategi ini boleh dikatakan sebagai strategi psikologi yang boleh membuatkan kita lebih bersemangat untuk melangsaikan hutang secepat mungkin.

Dalam strategi ini, kita perlu selesaikan dulu hutang yang mempunyai baki terendah. Sementara hutang yang lain, kita boleh bayar dengan kadar minimum saja. Apabila hutang dengan baki paling rendah sudah habis, anda boleh sambung bayar baki kedua terendah dan selanjutnya. Disebabkan ada hutang yang sudah habis bayar, maka kita akan lebih bersemangat untuk kekalkan momentum tersebut.

Strategi Runtuhan Salji (Debt Avalanche)

Strategi ini terbalik pula dengan strategi salji hutang – kali ini hutang yang anda fokuskan terlebih dahulu adalah hutang yang mempunyai kadar faedah yang tertinggi.

Kadar faedah bank yang tinggi adalah salah satu sebab kenapa jumlah hutang yang perlu dibayar jauh lebih besar dari apa yang dipinjam. Namun sekiranya kita dapat langsaikan hutang dengan cepa, maka kadar faedah tersebut akan menjadi lebih sedikit sekaligus mengurangkan bayaran kepada bank.

Untuk kedua-dua pilihan ini, ia tergantung pada sikap dan sifat anda. Jika anda seorang yang memerlukan motivasi maka kaedah salji tadi lebih sesuai. Sebaliknya, jika anda pula seorang yang boleh berdisiplin, maka anda boleh gunakan kaedah runtuhan salji kerana ia lebih menjimatkan pada jangka masa panjang.

Pentingnya Pengurusan Hutang yang Bijak

Dalam menguruskan hutang, penting untuk memahami perbezaan antara hutang baik dan buruk. Pengurusan hutang yang bijak melibatkan membuat keputusan yang tepat mengenai apakah hutang diperlukan dan bagaimana ia akan memberi manfaat jangka panjang.

Sebelum berhutang, pertimbangkan faktor-faktor seperti kadar faedah, keupayaan untuk melunaskan hutang, dan potensi pulangan pelaburan. Rancanglah secara teliti bagi memastikan bahawa hutang yang diambil adalah berasaskan keperluan dan boleh memberikan manfaat jangka panjang kepada kekayaan anda.

Dalam keadaan ekonomi yang mencabar, melibatkan diri dalam hutang yang tidak berfaedah boleh menjadi beban kewangan yang besar. Sebaliknya, hutang yang dipilih dengan bijak dan dikelola dengan baik boleh membantu anda mencapai matlamat kewangan anda. Oleh itu, amalkan kebijaksanaan dalam pengurusan hutang anda untuk mencapai kestabilan dan kejayaan kewangan jangka panjang.